Finanční gramotnost Čechů 2025 nepřekvapila

Každý rok sleduji posuny i stagnace finanční gramotnosti Čechů ze zprávy České bankovní asociace (ČBA) a každý rok doufám, že se výsledky konečně posunou nahoru. Letos se Index finanční gramotnosti zastavil na 57 bodech. Jinými slovy – drobný krok vpřed, ale žádná revoluce.

V posledních deseti letech se index pohyboval mezi 54 a 61 body, letos se je výsledek 57 bodů.

Co čísla ukazují?

- Ženy (55 bodů) dosahují slabších výsledků než muži (60 bodů).

- Vzdělání i věk hrají pozitivní roli – čím více zkušeností, tím lepší znalosti.

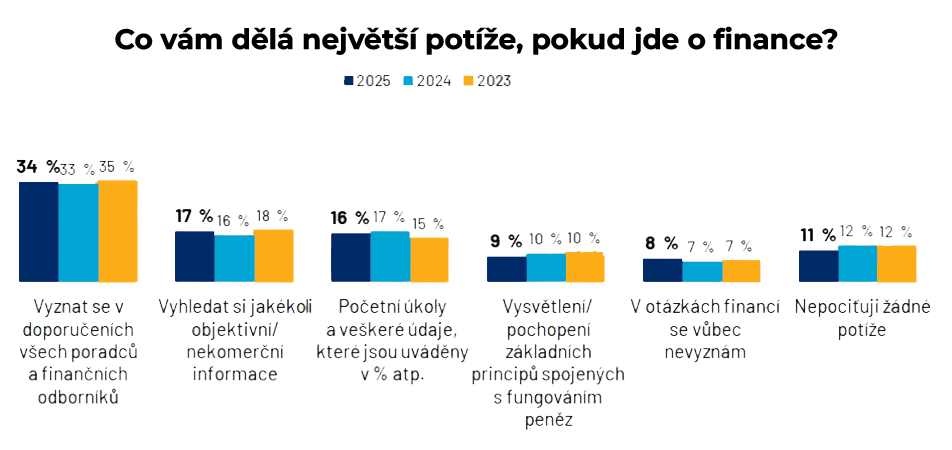

- Až 77 % lidí je přesvědčeno, že má o financích dost informací. Testy ovšem ukazují, že sebedůvěra je často větší než skutečné znalosti.

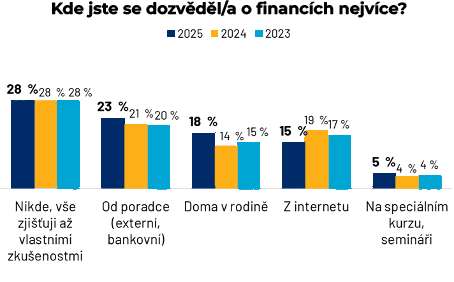

Kde se Češi informují?

Jen necelá třetina lidí využívá finanční poradce. Většina se spoléhá na vlastní úsudek, a proto se často stává, že podepisují smlouvy, kterým nerozumí. Jejich finanční plány pak nestojí na pevných základech.

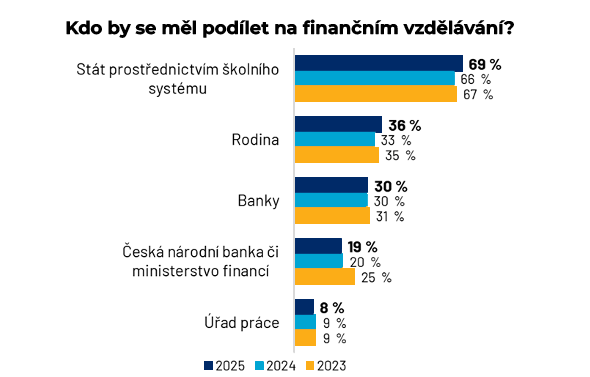

Kdo má učit práci s penězi?

Podle většiny respondentů je to úkol státu a škol. Já si ale myslím, že hlavní roli hraje rodina. Bez podpory rodičů děti nemají šanci získat skutečné zkušenosti s penězi.

Spoření a příprava na stáří

Šest z deseti Čechů si odkládá peníze na nenadálé výdaje, ale jen čtyři z deseti na stáří. To je alarmující. Pokud si chceme v důchodovém věku udržet stejnou životní úroveň, je potřeba odkládat alespoň 10 % čistého příjmu. Při mediánu mzdy kolem 31 tisíc čistého to znamená přibližně 3 tisíce korun měsíčně. A to je částka, kterou většina lidí bohužel nespoří.

Závěr

Výsledky průzkumu ukazují, že finanční gramotnost Čechů se vyvíjí pomalu a bolestivě. Přesto věřím, že mladší generace přináší novou energii. Uvědomují si, že nestačí jen šetřit – ale že je třeba také chytře investovat.

Zjistěte, kdy je ideální doba začít investovat v našem článku: Kdy začít investovat?

Zdroj dat – zpráva České bankovní asociace

Máte otázku?

Využijte konzultaci zdarma

Případová studie: Mimořádné příjmy – zkouška finanční zralosti

Případová studie: Mimořádné příjmy – zkouška finanční zralosti

Jak naložit s mimořádnými příjmy? Bonusy, prémie či dědictví mohou posílit vaši…

Jaké kapesné dávat dětem? Aneb kapesné není za co, ale na co.

Jaké kapesné dávat dětem? Aneb kapesné není za co, ale na co.

Jaké kapesné je vhodné pro děti? Zjistěte, kdy začít s kapesným, jakou…

Jak správně nastavit rizikové životní pojištění?

Jak správně nastavit rizikové životní pojištění?

Každý rozumný člověk ví, že když nejsou dostatečné finanční rezervy v rodině…