Kam mizí vaše peníze na důchod? Porovnání fondů po 12 letech

Penzijní spoření je jedním z nejčastějších nástrojů, jak si lidé v Česku tvoří rezervu na důchod. Výnosy jednotlivých fondů se však v čase výrazně liší – a ne všechny dokázaly ochránit hodnotu úspor před inflací. V roce 2024 navíc vstoupily v platnost legislativní změny, které mohou mít zásadní vliv na výhodnost vašeho nastavení. Tento článek přináší dlouhodobé srovnání fondů, klíčové informace k výběru strategie a tři konkrétní důvody, proč zvážit aktualizaci smlouvy.

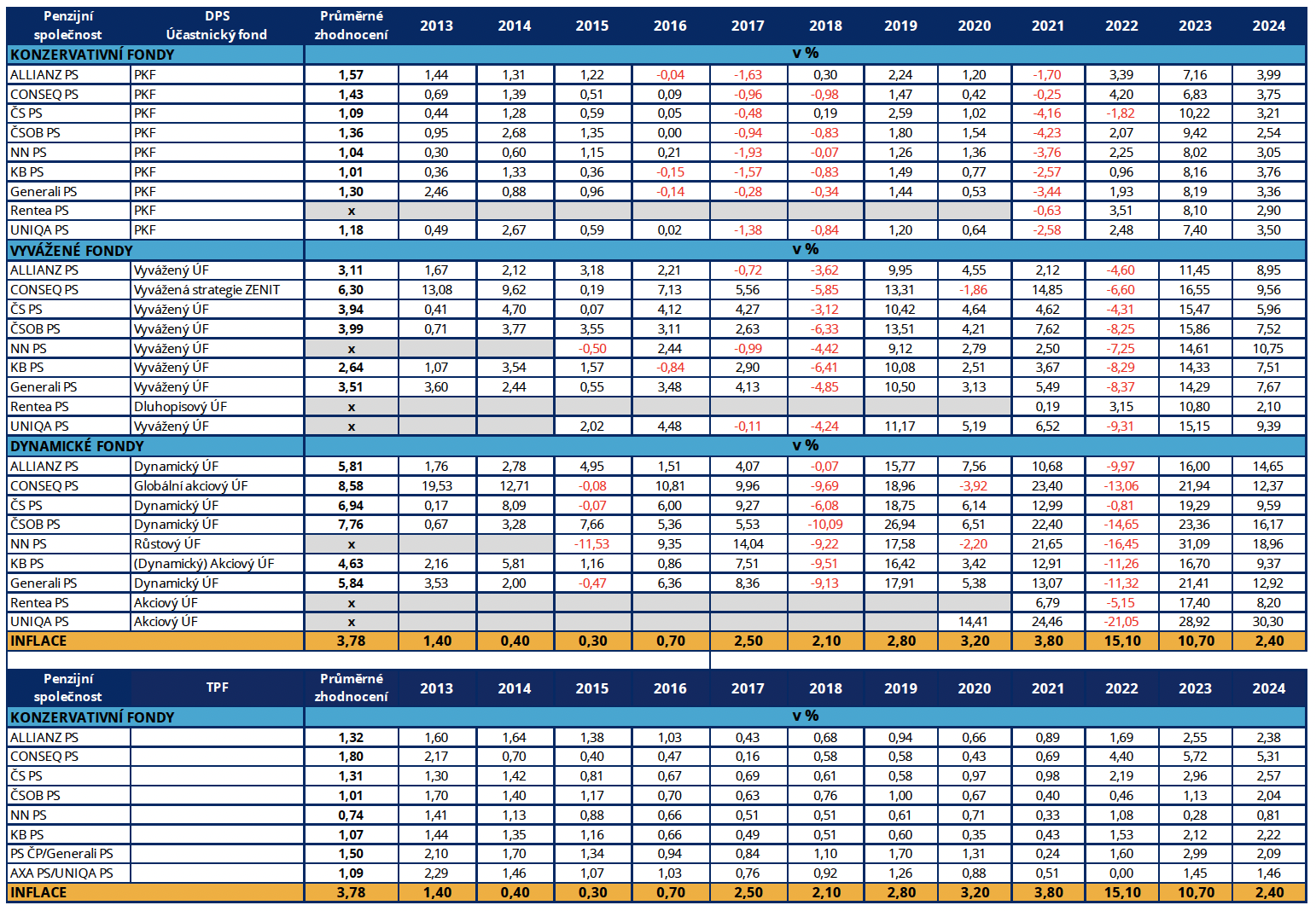

Penzijní společnosti zveřejnily výnosy za uplynulý rok, a tak nastal čas zhodnotit dlouhodobou úspěšnost jednotlivých strategií. Nejde jen o to, který fond měl nejlepší výsledky v roce 2024, protože u investic rozhodují především dlouhodobé průměry. Proto přinášíme přehledné srovnání výkonnosti od roku 2013, kdy vešel v platnost nový zákon o doplňkovém penzijním spoření (DPS), který nahradil starší systém penzijního připojištění – tzv. transformované fondy (TPF).

Na investiční strategii záleží!

Základním parametrem pro zhodnocování vkladů do penzijního produktu je volba investiční strategie. Roli ale může sehrát i výběr samotné penzijní společnosti. Data jasně ukazují, že fondy starého typu (TPF) dlouhodobě nedokázaly pokrýt míru inflace – podobně jako konzervativní účastnické fondy v rámci DPS. Konzervativní strategie se hodí pouze pro majetek, o kterém víme, že ho budeme čerpat v horizontu pěti let. I proto fondy musí dle zákona pět let před plánovaným odchodem do důchodu automaticky zkonzervativnit investiční portfolio klienta, pokud si výslovně nezvolí jiný přístup.

Transformované penzijní fondy dnes stále využívá přibližně 1,9 milionu účastníků – tedy téměř polovina všech klientů penzijních společností. Tito lidé si však dlouhodobě spoří způsobem, který reálně vede k finanční ztrátě – inflace znehodnocuje jejich úspory, takže si za ně v budoucnu koupí méně než dnes. Tento typ fondu dává smysl pouze ve dvou situacích: pokud víme, že peníze využijeme jednorázově do pěti let, nebo pokud chceme čerpat tzv. výsluhovou penzi, tedy možnost vybrat 50 % naspořených prostředků po patnácti letech spoření. Ve všech ostatních případech je vhodné přejít na nový systém doplňkového penzijního spoření (DPS).

Při volbě investiční strategie je důležité zvážit vlastní znalosti, zkušenosti i citlivost na kolísání investic. U krátkodobých investic může být riziko ztráty na akciových trzích významné, ale u dlouhodobého horizontu je naopak hlavní hrozbou inflace – a právě tu lidé často podceňují. Výkyvům trhů přisuzují větší váhu, než jakou ve skutečnosti mají. Statistiky přitom jasně ukazují, že akciové investice s horizontem delším než deset let zpravidla inflaci překonávají a nabízejí reálné zhodnocení.

Kdy se vyplatí změna smlouvy?

Změna smlouvy nebo přechod k jiné penzijní společnosti se v roce 2024 vyplatí hned z několika důvodů. Prvním zásadním benefitem je, že pouze u nových smluv není při výběru prostředků nutné danit výnosy z příspěvků zaměstnavatele. To je silný argument zejména pro účastníky transformovaných fondů, kterým zaměstnavatel přispívá.

Druhým rizikem u TPF produktů je úprava dědictví: u některých penzijních plánů může dojít k tomu, že při úmrtí účastníka a zároveň i pozůstalé osoby uvedené ve smlouvě, propadnou nevyčerpané prostředky fondu – a nedojde tak k dědickému řízení. Pokud se chcete tomuto riziku vyhnout, je vhodné přejít na DPS, kde se prostředky dědí standardně.

Třetí důvod se týká možnosti čerpání tzv. předdůchodu. Nikdo z nás neví, jaká bude jeho situace těsně před dosažením důchodového věku – může nastat ztráta zaměstnání, zhoršení zdraví nebo touha trávit více času s partnerem. Doplňkové penzijní spoření umožňuje čerpání prostředků už 2–5 let před důchodem. V tomto období navíc není nutné platit sociální ani zdravotní pojištění, přičemž doba předdůchodu se i tak započítává do starobního důchodu.

Další krok k úspěšnému investování: Chcete se vyhnout častým chybám, které mohou ohrozit vaše investice? Přečtěte si náš článek Jak se vyhnout běžným investičním chybám, kde najdete praktické tipy a rady pro bezpečné a efektivní investování.

Závěrem

Penzijní spoření nabízí nejen daňové výhody, ale i možnost zhodnocení – když dáte svým penězům prostor, aby pracovaly. Dobrá a podrobná znalost produktu se vyplatí. Neváhejte se obrátit na svého poradce, projděte si výsledky a případně produkt upravte. Firmy, které mají penzijní spoření jako benefit, mohou svým zaměstnancům nabídnout i vzdělávací programy. I ve stáří se člověk může mít dobře, když ví, jak se finančně zajistit.

Nemáte svého odborníka na finance?

Máte zájem o školení pro své zaměstnance?

Neváhejte se na mě obrátit.

Máte otázku?

Využijte konzultaci zdarma

Pravidlo 4 % aneb jak efektivně čerpat rentu z investičního portfolia

Pravidlo 4 % aneb jak efektivně čerpat rentu z investičního portfolia

Dosáhnout finanční nezávislosti a žít z investovaného majetku je snem mnoha investorů.…

Případová studie: Jak využít povinný 4% příspěvek u rizikových profesí jako cestu k dřívějšímu důchodu?

Případová studie: Jak využít povinný 4% příspěvek u rizikových profesí jako cestu k dřívějšímu důchodu?

Zjistěte, jak využít povinný 4% příspěvek u rizikových profesí jako cestu k…

Každý chvilku tahá pilku, aneb má diverzifikace investic smysl?

Každý chvilku tahá pilku, aneb má diverzifikace investic smysl?

Dává diverzifikace investic mezi USA a Evropu smysl? Data ukazují, že trhy…