Každý chvilku tahá pilku, aneb má diverzifikace investic smysl?

V posledních letech se mezi investory rozšířilo přesvědčení, že americký akciový trh představuje prakticky jistotu. Spojené státy dlouhodobě globálním trhům dominují a pro mnoho investorů se staly synonymem bezpečné investice. Myšlenka diverzifikace investic do dalších regionů je proto často vnímána jako zbytečná a spousta investorů si říká: „Proč rozptylovat kapitál, když Amerika funguje?“

Tento pohled je ale zjednodušený. Finanční trhy nejsou statické a jejich chování se v čase výrazně mění v závislosti na vlivu mnoha faktorů. To, že jeden trh po několik let dosahuje vyšších výnosů, ještě neznamená, že je vždy nejlepším řešením z hlediska rizika. Právě zde vstupuje do hry diverzifikace, a to nikoliv jako způsob, jak porazit trh, ale jako nástroj, jak zmírnit riziko.

Naše analýza ukazuje, že spoléhat se výhradně na americký akciový trh znamená podceňovat dynamiku rizika v čase a přínosy regionální diverzifikace. Konkrétně výsledky potvrzují, že:

- Americký a evropský akciový trh se v čase nechovají shodně – období výrazné dominance USA se střídají s fázemi, kdy převládá Evropa

- Nejnižší korelace mezi Evropou a USA – potvrzuje, že oba tyto trhy se chovají odlišně

- Vývoj klouzavé volatility výnosů ukazuje, že riziko se mezi trhy nepřenáší symetricky – období zvýšené kolísavosti v USA a Evropě se často časově neshodují a liší se i svou intenzitou

- Evropa a USA tak nepředstavují jeden homogenní trh, ale dva regiony s odlišnou dynamikou výnosů i rizika.

Pro investory to tedy znamená, že vsadit vše pouze na americký trh není tak bezpečné, jak se může na první pohled zdát. Americký a evropský trh se v čase nechovají stejně, reagují rozdílně na ekonomické šoky i období zvýšené nejistoty a jejich vzájemná provázanost se výrazně mění. Právě proto dává smysl diverzifikovat investice mezi více regionů.

Proč vsadit vše na Ameriku nemusí stačit?

Aby bylo možné tento pohled ověřit na reálných datech, je nejprve nutné vysvětlit, s jakými cenami a výnosy analýza pracuje. Pro americký akciový trh je použit index S&P 500 Total Return (S&P 500 TR), který kromě samotného růstu cen akcií zahrnuje i reinvestované dividendy, a lépe tak odpovídá skutečné zkušenosti dlouhodobého investora, protože dividendy tvoří významnou část jeho celkového výnosu. U evropského trhu však srovnatelný oficiální total return index v dostupných datech neexistuje, a proto je Evropa zastoupena širokým evropským akciovým ETF iShares Core MSCI Europe UCITS ETF (EUN2.DE). V jeho případě se pracuje s upravenou závěrečnou cenou (adjusted close), která zohledňuje dividendy, akciové splity i další technické úpravy a umožňuje sledovat, jak by se vyvíjela hodnota investice při dlouhodobém držení. I když tedy evropský trh není zachycen přímo prostřednictvím total return indexu, použitá metodika se mu co nejvíce přibližuje a umožňuje férové srovnání s americkým trhem. Pro širší kontext je v dalších částech analýzy využit také globální akciový index MSCI World Total Return, který reprezentuje vývoj světových akciových trhů. Všechna data jsou následně převedena do jednotné měny (EUR) a z denních hodnot jsou vytvořeny měsíční průměry, což odpovídá dlouhodobému investičnímu horizontu a zároveň zajišťuje přehlednější interpretaci výsledků.

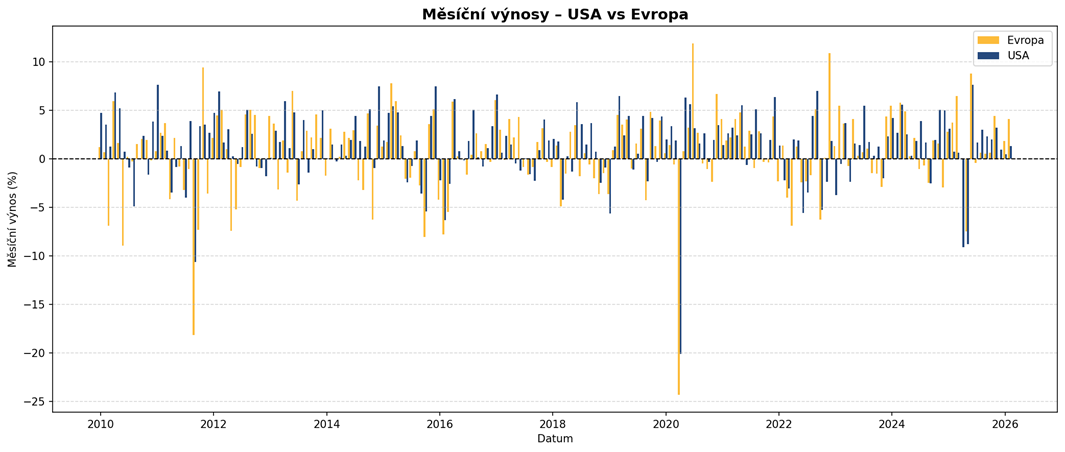

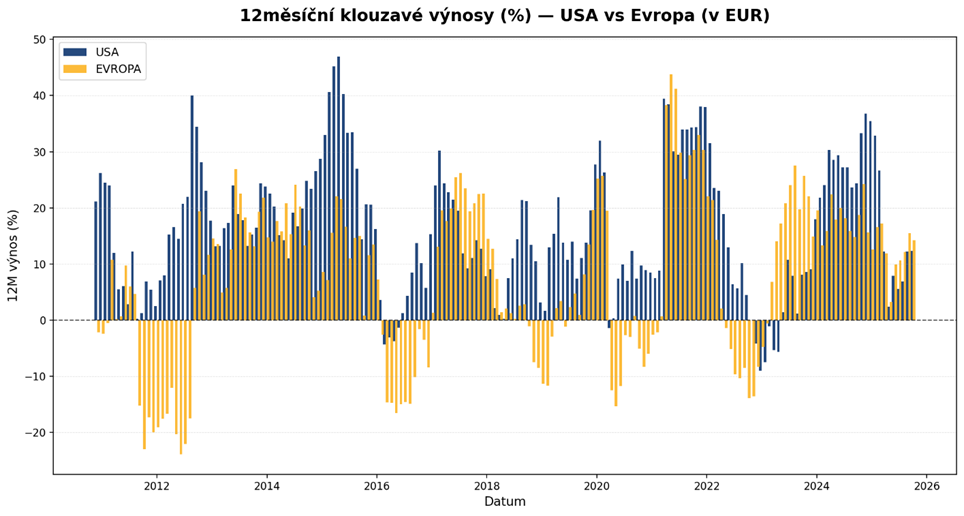

Na první pohled měsíční i roční výnosy amerického a evropského trhu ukazují, že se oba regiony často pohybují stejným směrem (Grafy 1 a 2). Například mezi lety 2013–2017 nebo po roce 2021 lze pozorovat, že kladné i záporné výnosy se u obou trhů objevují současně a jejich velikost je relativně podobná. To platí zejména při pohledu na roční výnosy, kde dominují společné globální faktory a oba trhy reagují velmi podobně na celkový ekonomický cyklus. V takových fázích se skutečně může zdát, že diverzifikace mezi Evropou a USA nepřináší výraznou přidanou hodnotu.

Pokud se však podíváme detailněji na měsíční výnosy (Graf 1), můžeme si povšimnout, že tento stejný vývoj rozhodně není pravidlem. Existují období, kdy se krátkodobá výkonnost amerického a evropského trhu výrazně rozchází. Typickým příkladem jsou roky 2011–2012, kdy evropský trh opakovaně zaznamenával hlubší záporné měsíční výnosy než USA, zatímco americký trh zůstával relativně stabilnější. Podobně v období kolem roku 2025 oba trhy sice čelí extrémním propadům, jejich načasování i intenzita se však liší. Zde už si můžeme povšimnout, že propady na trhu Ameriky jsou vyšší než v Evropě.

Právě rozdíl mezi krátkodobým a dlouhodobým pohledem je klíčový z hlediska řízení rizika. Zatímco roční výnosy (Graf 2) mohou vytvářet dojem, že trhy jsou si velmi blízké, měsíční data odhalují, že šoky se mezi regiony nepřenášejí symetricky. Diverzifikace proto nepůsobí jako nástroj k maximalizaci výnosu v každém jednotlivém období, ale jako mechanismus, který omezuje dopad extrémních výkyvů na hodnotu portfolia.

Tyto výsledky jasně ukazují, že spoléhání výhradně na americký trh znamená plnou expozici vůči jeho specifickým krátkodobým šokům. Naopak rozdělení investic mezi Ameriku a Evropu umožňuje investorovi lépe čelit obdobím, kdy se trhy nevyvíjejí synchronně, a snižuje riziko výrazných propadů portfolia v kratším časovém horizontu.

Trhy si nejsou tak blízké, jak se zdá

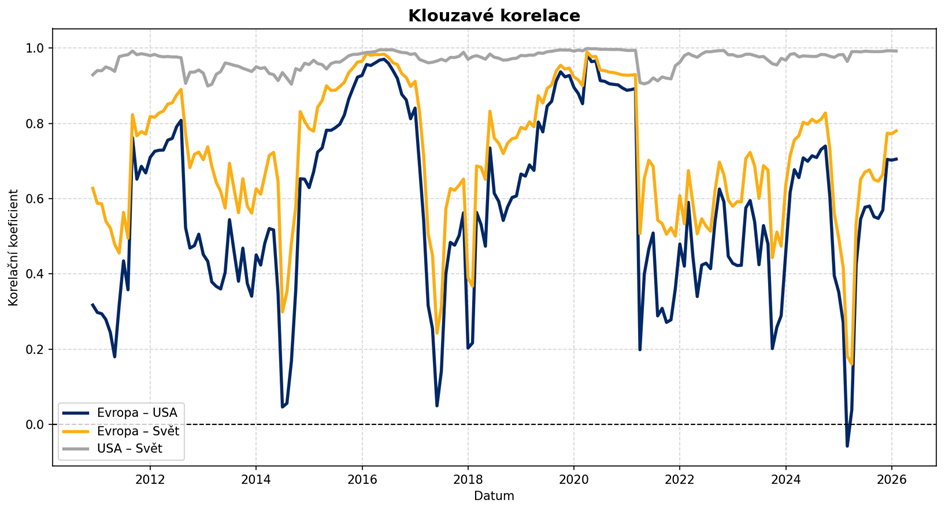

Klouzavé korelace mezi americkým, evropským a světovým akciovým trhem (Graf 3) ukazují, že vzájemná provázanost těchto regionů se v čase výrazně mění a zdaleka není konstantní. Zatímco vztah mezi americkým a světovým trhem se po většinu sledovaného období pohybuje velmi vysoko (0,9 až 1), vztah mezi Evropou a USA vykazuje nejnižší a především nestabilnější hodnoty korelace (- 0,05 až 0,5).

Vysoká korelace znamená, že se trhy pohybují velmi podobně a investice do více regionů v takovém případě nepřináší výrazné snížení rizika. Naopak nízká korelace mezi americkým a evropským trhem ukazuje, že tyto trhy často reagují na ekonomické a tržní šoky odlišně. Právě to potvrzuje význam diverzifikace, protože rozdělení investic mezi USA a Evropu snižuje riziko, že celé portfolio bude v jednom okamžiku zasaženo stejným nepříznivým vývojem.

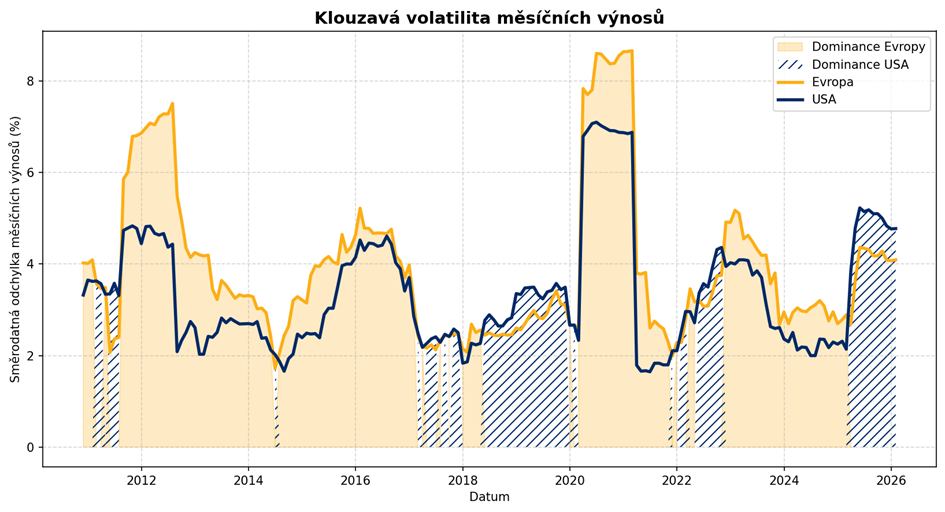

Toto tvrzení také potvrzují výsledky klouzavé volatility měsíčních výnosů (Graf 4). Zde je patrné, že období zvýšené kolísavosti se v USA a Evropě často časově neshodují a liší se i svou intenzitou. Například během evropské dluhové krize (2008) dosahovala volatilita evropského trhu výrazně vyšších hodnot než v USA, zatímco americký trh zůstával relativně stabilnější. Naopak v období roku 2020, prudce vzrostla volatilita na obou trzích, avšak i zde lze pozorovat rozdíly v načasování a velikosti těchto výkyvů. V některých pozdějších fázích pak volatilita v USA opět převyšuje volatilitu evropského trhu, zatímco Evropa vykazuje klidnější vývoj.

Kombinace proměnlivé a často relativně nízké korelace mezi Evropou a USA spolu s odlišným vývojem volatility jasně ukazuje, že tyto dva regiony nereagují na ekonomické a finanční šoky stejným způsobem.

„Riziko mezi Evropou a Amerikou se nepřenáší symetricky, ale v čase se přelévá z jednoho trhu na druhý.“

Právě tato vlastnost vytváří prostor pro smysluplnou diverzifikaci. Investor, který drží expozici pouze vůči americkému trhu, je plně vystaven jeho specifickým rizikům v obdobích zvýšené volatility. Naopak rozdělení investic mezi Ameriku a Evropu umožňuje část těchto výkyvů přirozeně tlumit a snižovat kolísavost celkového portfolia.

Máte otázku?

Využijte konzultaci zdarma

Tichý zloděj, aneb jak funguje Ponziho schéma a kdo mu padá do pasti

Tichý zloděj, aneb jak funguje Ponziho schéma a kdo mu padá do pasti

Ponziho schéma vysvětleno jednoduše: jak funguje, proč je nebezpečné a jak poznat…

Jak poznat investiční past dřív, než do ní spadnete

Jak poznat investiční past dřív, než do ní spadnete

Jak poznat investiční podvod dřív, než přijdete o peníze. Zjistěte, jak funguje…

Základy investičního rizika: co znamená riziko a jak s ním pracovat

Základy investičního rizika: co znamená riziko a jak s ním pracovat

Investování bez rizika neexistuje. Zjistěte, co je investiční riziko, jaké má typy…