Nájem nebo vlastní bydlení s hypotékou?

V současném období vysokých úrokových sazeb a nákladných hypoték je často tématem intenzivní diskuse otázka, zda je výhodné vlastnit vlastní nemovitost s hypotečním úvěrem nebo zůstat v pronájmu. Zamýšlíte se nad touto aktuální situací?

Ráda bych vám předložila několik klíčových otázek, rozdělených do čtyř kategorií, které vám mohou sloužit jako opora při formování vlastního názoru a konečného rozhodnutí.

1. PROČ VLASTNÍ BYDLENÍ?

Otázky, které je vhodné si položit před úvahou, kterou cestou jít:

- Mám stabilní příjem?

- Budu chtít měnit v nejbližší době práci?

- Nastal čas, abych si vybral místo, kde budu žít celý život?

- Jak velké bydlení – bude zapotřebí mít tak velké bydlení i v budoucnosti?

- Kde koupit bydlení – je to místo, kde bude reálné mít práci a zůstat celý život?

- Proč chci bydlet ve svém bytě či domě?

2. CO VYCHÁZÍ LÉPE?

Zamyslete se nad všemi plusy a mínusy obou variant (nájem nebo vlastní byt/dům).

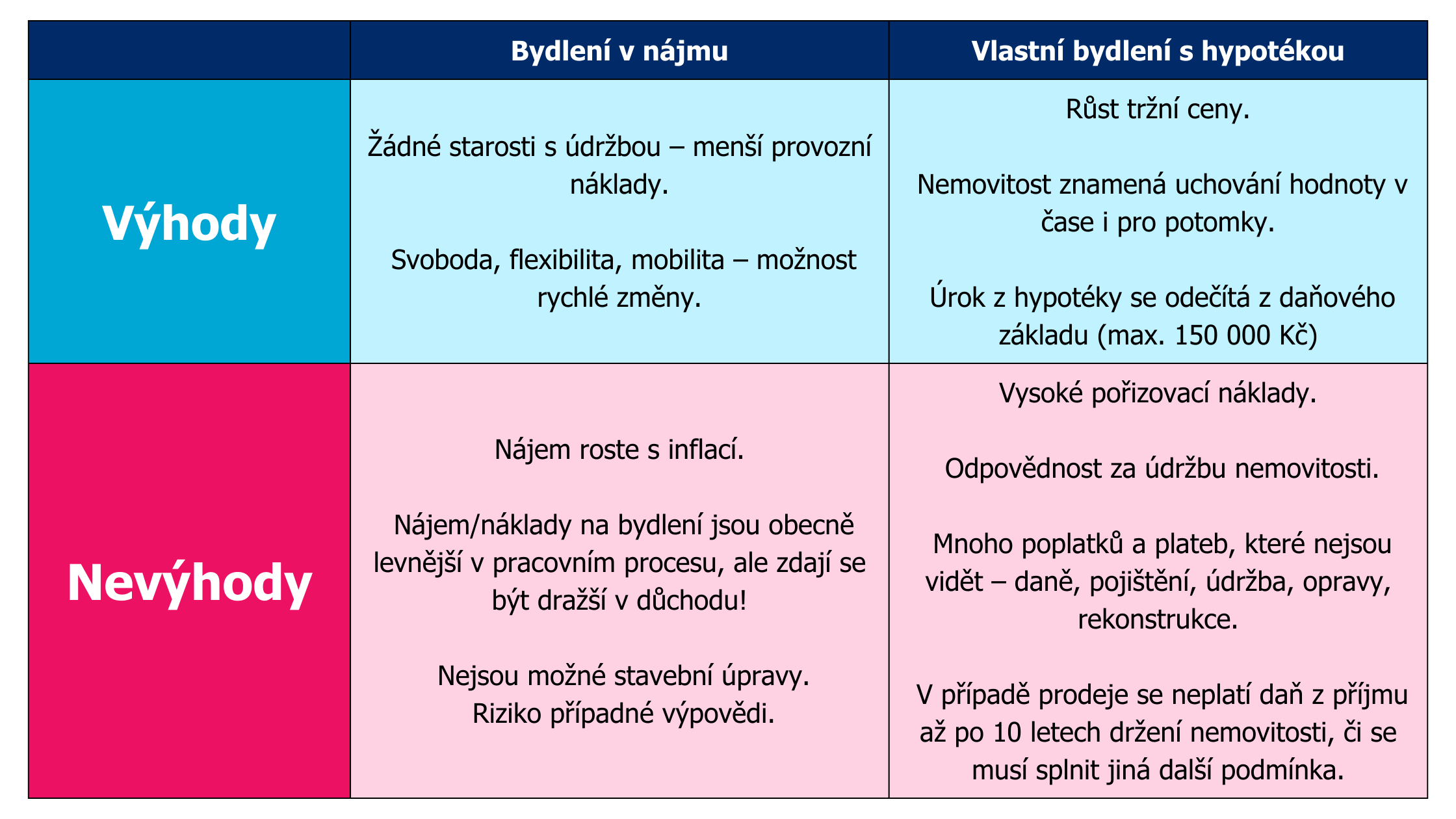

K ceně za bydlení obecně platí, že když je:

- Nájem < hypotéka => zůstat v nájmu

- Nájem = hypotéka => zůstat v nájmu nebo vzít hypotéku

- Nájem > hypotéka => vyplatí se hypotéka

Nabízím následující obecný úhel pohledu – jednoduchý propočet. Když najdete roční nájem za méně než 5 % ceny nemovitosti, je fajn zůstat v nájmu. Když je nájem vyšší než 5 %, je lepší jít do hypotéky.

Pozn.: Obecná pravidla neplatí za specifických podmínek, proto je vhodná analýza každé jednotlivé situace a v konkrétní ekonomické době.

Důležité je rozhodovat se ne podle pocitů, ale podle čísel a faktů. Češi milují osobní vlastnictví, ale za jakou cenu? Za to, že nebudou moci žít, ale budou muset přežívat, aby získali nějaký status „jsem majitelem bytu“. Každý strůjce svého štěstí a záleží, co vás osobně dělá šťastným a spokojeným. Mít strach a stres je cesta do pekla. Buďte tedy obezřetní. Někdy je prostě jednodušší žít v nájmu a někdy je osud nakloněn mít vlastní bydlení, což ve světě je více méně výrazně vzácnější než v České republice.

Plusy a mínusy nájemního a vlastního bydlení s hypotékou

Jak vypadá dnešní úroková sazba hypoték, je možné sledovat na různých srovnávačích, například https://www.banky.cz/prehled-a-porovnani/hypoteky-na-bydleni/.

Jak vypadá splátka hypotéky, můžete zjistit například v základní kalkulačce na těchto webových stránkách: https://kalkulacky.idnes.cz/kalkulacky.aspx?typ=hypotecni

Příklad:

Byt 2+1 v Brně o výměře 60 m² v ceně 6 500 000 Kč.

Nájem za tyto byty se dnes pohybuje okolo 20 000 Kč/měsíc – plus je třeba zohlednit průběžné zvyšování ceny nájmu v čase o inflaci.

Hypotéka ve výši 5 850 000 Kč při sazbě 4,79 % na 30 let s fixací na 3 roky vychází na 30 657 Kč/měsíc – nevíme, jak se budou pohybovat úrokové sazby v budoucnu, ale i při úrokové sazbě 3 % vychází měsíční splátka hypotéky na 24 663 Kč. (Do tohoto propočtu zahrnujeme nutnost 10 % vlastních zdrojů, pokud klient banky nemá jinou nemovitost na dočasné zajištění úvěru.)

K hypotéce a nájmu je potřeba přičíst také platby za služby (energie, vodné a stočné, plyn) a fond oprav ve výši zhruba 5 000 Kč/měsíc. U vlastního bydlení se navíc platí daně a opravy.

Kdybychom rozdíl mezi nájmem a hypotékou investovali do akciového fondu s průměrným zhodnocením 6 % p. a., po 30 letech při investici 6 000 Kč/měsíc budeme mít kapitál ve výši 6 027 090 Kč. Tedy dostatečnou výši na placení nájmu i v době důchodového věku.

V propočtu nekalkulujeme s navyšováním nájmu ani s navyšováním příjmu o inflaci. Ideálním řešením by bylo pravidelnou investovanou částku také navyšovat o míru inflace, aby si konečný kapitál udržel svou hodnotu v čase.

3. VYCHÁZÍ BONITA A LIMITY?

Kdy je pro rodinu ještě únosné si hypotéku vzít a kdy tento závazek raději neriskovat?

- Jak vychází základní kalkulačka bonity podle zákona? Mám dostatečný příjem? Drobná poznámka pro podnikatele OSVČ, kterým propočty bank jejich bonitu výrazně snižují: doporučuji, aby se obrátili na hypotečního specialistu.

- DSTI (Debt Service to Income) – splátky dluhu max. 45 %/50 % z čistého příjmuDTI (Debt to Income) – dluh max. 8,5/9,5 x ročního příjmu (tento údaj již není povinností, ale některé banky s tímto parametrem můžou pracovat či si nastavit vlastní, mírnější pravidlo)

- LTV (Loan To Value) – poměr úvěru k odhadní ceně nemovitosti max. 80 %/90 % podle věku žadatele

Bonita a skutečná realita příjmů a výdajů domácnosti je nejdůležitějším parametrem pro rozhodování. Je třeba si odpovědět – mám na to? Znáte, kolik vás jednotlivé kategorie stojí měsíčně v průměru při sledování celého roku? Standardní doporučení profesionálů je, aby celkové náklady na bydlení nepřekročili 50 % z příjmu rodiny.

- Tip na vedení domácího účetnictví – evidujte všechny výdaje (bydlení, potraviny, drogerie a lékárna, pojištění, cestování, škola, aj….) a budete mít dostatečný přehled, jak vypadá váš skutečný průměrný rodinný rozpočet:

- Spendee – https://www.spendee.com/

- Wallet – https://web.budgetbakers.com/

- eÚčty.cz – http://eucty.cz/

4. JAK NA JEDNÁNÍ S PORADCEM?

Co je třeba znát před finálním rozhodnutím a podpisem smlouvy?

- Jít za hypotečním poradcem do banky nebo najít externího specialistu?

- Externí hypoteční poradci mají přehled o konkurenci a možnost výběru vhodného řešení pro vaši konkrétní životní situaci, typ příjmu (plat nebo OSVČ) apod.

- Ověřte si, co pro vás hypoteční specialista může udělat – pomůže s podklady jak ke schválení úvěru, tak pro čerpání i po čerpání hypotéky?

- Co mě to bude stát? – splátka, úrok, RPSN a jiné poplatky

- Informujte se, kde všude jsou uvedené poplatky a sankce ve smlouvě, sazebníku?Informujte se, kde všude jsou uvedené poplatky a sankce ve smlouvě, sazebníku?

- Detailně čtěte všechny dokumenty.

- Co z toho budu mít?

- Znát výhody nabídky v konkrétní bance a proč nevolíte jinou společnost. Jaký benefit vám nabídka přináší oproti konkurenci.

- Za jak dlouho budu mít hypotéku schválenou a jaké povinné termíny smluvní dokumentace banky stanovuje?

- Jaké jsou konkrétní podmínky čerpání úvěru?

- Kdy se začíná platit?

- Možnosti odkladu? Aj.

- Jak je to jisté – jaká rizika nás mohou překvapit?

- Jak dlouho trvá předložená nabídka?

- Co je třeba doložit a v jakých termínech?

- Možnosti změn a kolik co stojí?

- Jaké jsou podmínky/povinnosti při refixaci, předčasném splacení?

Hledáte odborníka na financování vaší nemovitosti hypotékou? Obraťte se na nás – rádi vám pomůžeme s celým procesem, od výběru nejvýhodnější nabídky až po úspěšné schválení a čerpání úvěru.

Máte otázku?

Využijte konzultaci zdarma

Jak chytře na revizi pojištění majetku?

Jak chytře na revizi pojištění majetku?

Jak často kontrolovat pojištění majetku? Vyhněte se podpojištění! Také patříte mezi ty,…

Jak našetřit 700 000 Kč na hypotéku: strategický plán pro mladé do 36 let

Jak našetřit 700 000 Kč na hypotéku: strategický plán pro mladé do 36 let

Pořízení vlastního bydlení je jedním z největších finančních rozhodnutí v životě – a…

Proč dál ČNB zvyšuje úrokové sazby

Proč dál ČNB zvyšuje úrokové sazby

Před rokem 1989, v dobách socialismu, se občas objevila šuškanda (dnes bychom řekli…