5 nejčastějších investičních výmluv

<< čas čtení: 4 minuty >>

„Ještě je brzo…“ nebo „Už je pozdě!“. Důvod, proč s investicemi čekat, se vždycky najde. Jaké jsou důsledky?

25 let

„Ještě si moc nevyděláme. Není z čeho spořit.“

Jako mladí máme pocit, že odkládat peníze na cíle, zvlášť ty dlouhodobé, zatím nemá smysl. Lepší je počkat, až dostaneme přidáno. Až budeme vědět, co vlastně chceme. Až se přestěhujeme do vlastního. Úvaha je to logická, mladý člověk má ale před sebou ten nejdelší možný investiční horizont a může tak využít složeného úročení (úroky z úroků) v plné parádě.

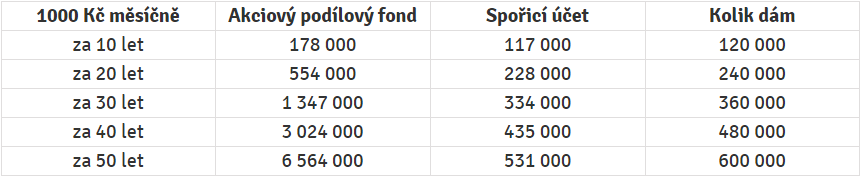

Mrkněte, co s penězi dělá čas:

Času nebudeme mít nikdy tolik, jako v mládí. Stačí začít s 500 Kč nebo 1 000 Kč měsíčně, i to má význam. A budeme mít jistotu, že již naše první peníze neleží “ladem”, ale pracují. Ve dne i v noci.

35 let

„Na splátku hypotéky a ostatní pravidelné výdaje padnou veškeré naše příjmy. A na dovolenou máme přece taky nárok!“

Začít platit všechny běžné výdaje, hypotéku a ještě se starat o malé děti, je pro mladé rodiny někdy zatěžkávací zkouškou. Úspor ještě není mnoho a vždy se najde něco, co je potřeba. V tomto období je zásadní hlídat výdaje a přesně vědět, kudy z rozpočtu odtékají peníze.

Také je třeba nastavit hypotéku na rozumnou, nepřemrštěnou částku a na co nejdelší dobu. Díky tomu je výše splátky nižší a rodina může investovat. Času je do důchodu pořád dost a kdo začne okolo 35 let, má velkou šanci dosáhnout finanční nezávislosti v rozmezí 60 a 65 let, klidně i znatelně dříve. Čím déle ale s investicemi čekáme, tím se cíl finanční svobody vzdaluje.

45 let

„Nemůžeme si dovolit spořit. Děti jsou ve škole.

Bylo by nezodpovědné jim nedopřát opravdu kvalitní studium. Nejlépe zahraniční.“

Je správné mít děti jako prioritu. Ovšem nesmíme zapomínat také na sebe. Nejlepší službu totiž dětem prokážeme tím, když na nich ve stáří nebudeme závislí a budeme pohodové babičky a dědečci s vlastními úsporami. I proto dobře zvažte, jaký nadstandard dětem dopřejete a jestli za něj v budoucnu nezaplatí tím, že nebudou mít ve stáří samostatné rodiče.

Ve 45 stále není pozdě začít peníze množit, investiční horizont před námi je stále 15-30 let. Životní zkušenosti nám zároveň mohou pomoct zvolit si kvalitního zprostředkovatele investice.

55 let

„Není jednoduché začít. V tomto věku.“

Lepší začít pozdě, než nikdy. V 55 letech již nemůžeme využít dynamiky akcií v plném rozměru, ale je třeba zachovat hodnotu úspor, které jsme naspořili. Jinak nám je inflace znehodnotí, a to znatelně. Předpokládaný věk dožití se s každou generací prodlužuje, proto neriskujme, že nám na stáří úspory dojdou a nebude z čeho hradit zdravotní péči a cokoli dalšího si budeme přát.

Aktivní důchod vyžaduje aktivní přístup nejen k životu, ale také k penězům.

Váš věk

„Vaše výmluva“

Našli jste se v jedné z životních etap? Nepodceňujte roli investic, protože důvod, proč čekat, se najde vždycky. Ale čas, který nám umí peníze zhodnotit, už nikdy zpět nevrátíme. Je navždy pryč.

Zdroj titulního obrázku: Pexels

Máte otázku?

Využijte konzultaci zdarma

Jak poznat investiční past dřív, než do ní spadnete

Jak poznat investiční past dřív, než do ní spadnete

Jak poznat investiční podvod dřív, než přijdete o peníze. Zjistěte, jak funguje…

Jak upravovat investiční portfolio v průběhu času

Jak upravovat investiční portfolio v průběhu času

Investiční portfolio není navždy. Zjistěte, kdy a jak upravovat investice podle životních…

Jsou Češi skutečně konzervativními investory?

Jsou Češi skutečně konzervativními investory?

Proč se Češi bojí investovat? Zjistěte, jaké chyby dělají konzervativní investoři, proč…