Podpojištění nemovitosti

Určitě jste v posledních měsících postřehli šílenství na trhu stavebních materiálů. Růst cen o desítky procent ztěžuje mnoha lidem výstavbu či rekonstrukci nového bytu. Projektanti a rozpočtáři nestíhají přepočítávat rozpočty staveb a klienti se obávají jediného – navýšení úvěrů a tím souvisejících splátek.

Máme tu ovšem ještě jednoho strašáka – podpojištění nemovitosti.

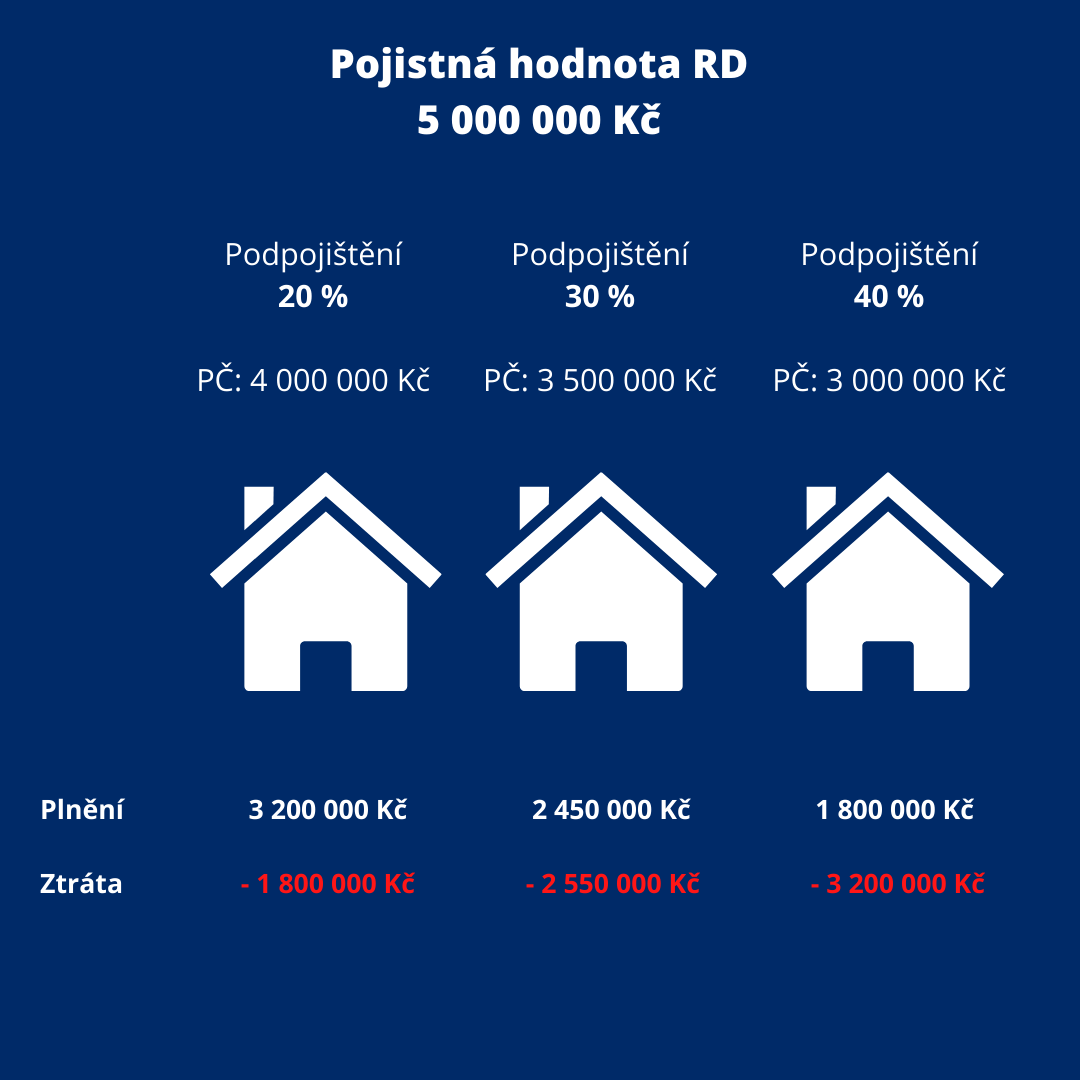

Podpojištění nemovitosti nastává v situaci, kdy je váš dům, byt, chata či chalupa pojištěna na nižší částku než je ve skutečnosti hodnota, za kterou byste ji znovu vystavěli či pořídili. Pokud je to i váš případ, hrozí vám, že pojišťovna bude také úměrně krátit vaše nároky, tedy pojistné plnění.

Pojďme se podívat na jeden konkrétní příklad.

Máte nemovitost, jejíž cena, za kterou byste ji znovu nakoupili nebo vystavěli by byla nyní odhadnuta na částku 5 mil. Kč. V pojistné smlouvě máte však napsáno, že nemovitost jste si pojistili pouze ve výši 2,5 mil. Kč. Pokud dům zachvátí požár a budete mít to štěstí, že požár zasáhne pouze část vaší nemovitosti se škodou ve výši 600 tis. Kč, pojišťovna vyplatí s největší pravděpodobností pouze polovinu, tedy 300 tis. Kč. Pokud byste měli smůlu a z vaší nemovitosti zbyl pouze popel asi už tušíte, že 2,5 mil. Kč byste na vašem účtu od pojišťovny hledali marně. Pravděpodobnější by bylo, že pojišťovna vyplatí pouze 50 % z pojistné částky, tedy 1,25 mil. Kč. V tom případě byste museli zbylých 3,75 mil. Kč vzít ze svých úspor nebo se výrazně uskromnit a pořídit nové bydlení s nižší pořizovací cenou.

Jak tedy předejít těmto starostem? Jednoduše, nezapomínejte přibližně každé 2 – 3 roky nebo po rozsáhlejších stavebních úpravách svou pojistnou smlouvu aktualizovat. Nespoléhejte se také vždy na to, že jste ve své pojistné smlouvě zvolili indexaci*. Pojišťovny sice za vás sledují vývoj na trhu a přizpůsobují pojistnou částku, ale častokrát tak činí nárazově a vy jste nemile překvapeni i skokově vyšší cenou pojištění.

Pokud si nevíte rady jakou výši pojistné částky nastavit, pomůže vám znalecký odhad, cenové mapy a kalkulačky, které kromě zastavěné plochy zohledňují také materiály a způsob provedení nemovitosti.

*Indexace – automatické navýšení pojistné částky z důvodu nárůstu spotřebitelských cen

Úvodní obrázek: Canva

Máte otázku?

Využijte konzultaci zdarma

Jak chytře na revizi pojištění majetku?

Jak chytře na revizi pojištění majetku?

Jak často kontrolovat pojištění majetku? Vyhněte se podpojištění! Také patříte mezi ty,…

Jak našetřit 700 000 Kč na hypotéku: strategický plán pro mladé do 36 let

Jak našetřit 700 000 Kč na hypotéku: strategický plán pro mladé do 36 let

Pořízení vlastního bydlení je jedním z největších finančních rozhodnutí v životě – a…