Zlato jako investice: výhody, nevýhody a časté mýty

Cenné kovy a kameny historicky patřily a budou patřit do investičních alternativních aktiv. Ale pro koho je konkrétně zlato vhodnou investicí? Ti, co zlato prodávají mají své názory, ti, co jej nenabízí, mají své vlastní (často opačné) názory. Proto jsem se rozhodla vám ukázat fakta, postavená nejen na historických datech, abyste si mohli udělat vlastní názor, zda se investiční zlato do vašeho portfolia hodí, kdy, jak a případně i v jakém množství.

Investování do zlata není bez-rizikové ani automaticky výhodné. Cena zlata se odvíjí od nabídky a poptávky a dlouhodobě není tak stabilní, jak se někdy tvrdí – nemá zaručený růst. Fyzické zlato ve formě slitků či mincí má výhodu v osvobození od DPH a za určitých podmínek i od daně z příjmu, ale zároveň s sebou nese rozdíl mezi nákupní a prodejní cenou (až ~25 %) a náklady na uskladnění či bezpečnost.

Kdo nechce držet fyzické zlato, může zvolit „papírovou“ formu (ETF/ETC), která nabízí vyšší likviditu a nižší náklady.

Zlato může být součástí portfolia jako alternativa k akciím či dluhopisům, ale odborníci doporučují, aby jeho podíl nepřesáhl cca 20 %. Své místo tedy v portfoliu má, ale rozhodně není „bezpečnou sázkou“ a vyžaduje informovaný přístup.

Zlato bývá zmiňováno jako bezpečný přístav v dobách nejistoty. Čteme titulky jako: „Zlato chrání před inflací“, „Zlato nikdy neztrácí hodnotu“, „I centrální banky hromadí zlato“. Takové zprávy mohou v lidech vyvolat iluzi, že držení zlata je zaručená výhra za každých okolností. Ale jaká je realita? Podívejme se na tuto formu investice střízlivěji – se všemi jejími pro a proti. Platí zde totiž dvojnásob: Dvakrát měř, jednou investuj.

Historický pohled: je zlato skutečně jistota?

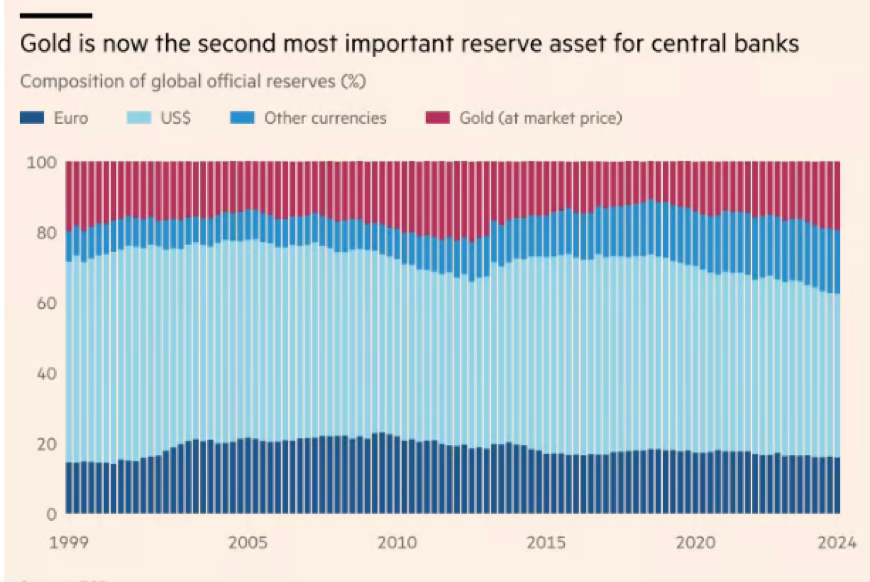

Zlato je tradiční a vzácná surovina s širokým využitím – od šperků přes zdravotnictví až po průmysl. Přibližně polovina celosvětové produkce končí ve šperkařství. V minulosti měly centrální banky svá aktiva kryta zlatem – tzv. zlatý standard už ale dnes neplatí. Rezervy jednotlivých států se výrazně liší – zatímco některé drží zlato v rozsahu desítek procent, jiné (např. Kanada) nemají ve svých rezervách žádné.

Cena zlata, stejně jako u jiných komodit, vzniká na základě nabídky a poptávky. Zlato tedy neustále kolísá – stoupá i klesá, a to často v dlouhých cyklech. Když porovnáme vývoj ceny zlata za posledních 50 let s vývojem akciového trhu (například indexem Dow Jones), zjistíme, že zlato zdaleka není tak stabilní, jak se může zdát. V některých krizových obdobích sice fungovalo jako „stabilnější prvek“, ale rozhodně to neplatí vždy a za všech podmínek.

Jednoduše řečeno: zlato není bezrizikové aktivum a neexistuje žádná záruka, že jeho hodnota bude stále růst.

Cena zlata vs. celosvětový akciový trh – posledních 50 let

Jaké jsou výhody a rizika fyzického zlata?

Zlato jako šperk – to známe všichni. Ale z investičního pohledu se jedná spíše o ztrátovou variantu. Platíte DPH, zpracování i přirážku za design. A pokud chcete šperky později prodat, výkupní cena bude výrazně nižší než jejich pořizovací hodnota.

Investiční zlato ve formě slitků a mincí je oproti šperkům osvobozeno od DPH a při splnění podmínek i od daně z příjmu. Tato forma investice má ale své úskalí. Především musíte počítat s rozdílem mezi nákupní a prodejní cenou – ten může dosahovat i 25 %. Dále je potřeba zajistit bezpečné uložení – trezor doma, bankovní schránka nebo uskladnění u obchodníka, které ale nese poplatky a v některých případech i kreditní riziko.

Za nejméně výhodné je považováno tzv. „spoření ve zlatě“, kdy pravidelně posíláte peníze a teprve časem obdržíte fyzický kov. Poplatky se zde mohou vyšplhat až k 10 % z celkové hodnoty.

Pokud se rozhodnete pro fyzické zlato, vždy si vybírejte renomovaného obchodníka s ověřenou historií, průhlednými výkupními podmínkami a transparentní cenotvorbou.

Mince vs. slitky: co zvolit?

Zlaté mince vydávané centrálními bankami mají nominální hodnotu, ale jejich skutečná cena je násobně vyšší. U limitovaných emisí je možné očekávat nárůst hodnoty, ale není to pravidlo. Naopak – mince často pořídíte dráž než slitky stejné hmotnosti a rozdíl mezi nákupní a výkupní cenou může být vyšší.

U slitků je naopak nutné dbát na certifikaci a pravost. Pozor na nákupy z druhé ruky nebo z anonymních aukcí – tam hrozí riziko padělků.

Co je to papírové zlato?

Pokud nechcete fyzicky skladovat zlato, můžete využít ETF nebo ETC fondy, které zlato nakupují a drží za vás. Říká se jim také papírové zlato – i když v případě ETF/ETC fondů krytých fyzickým zlatem nejde jen o „papír“. Investor má podíl na konkrétním množství zlata, uloženého například ve švýcarských trezorech.

Výhodou těchto fondů je nízká nákladovost (většinou do 0,5 % ročně), vysoká likvidita a žádné starosti s bezpečností nebo uskladněním. Pokud držíte tuto investici déle než 3 roky, nevztahuje se na zisk daň z příjmu (platí pro české daňové rezidenty).

Patří zlato do vašeho portfolia?

Zlato je typický zástupce tzv. alternativních investic. Většina odborníků se shoduje, že může být součástí portfolia – zejména jako pojistka proti nejistotě – ale jeho podíl by neměl přesáhnout 20 % z celkové investice.

Z dlouhodobého pohledu zlato historicky přináší nižší výnos než například akciové trhy, které mají tendenci inflaci překonávat, nikoliv ji jen dorovnávat.

Ekonom Karel Kořený z Finanční svobody připomíná: „Polopravdy jsou nebezpečné – a právě kolem zlata jich koluje celá řada.“ Doporučuje se proto dopředu zjistit co nejvíce informací – například z odborných videí nebo konzultací s finančním poradcem.

Shrnutí

Investice do zlata může dávat smysl, ale rozhodně ne jako jediné řešení. Zlato by mělo být jedním z dílků vaší investiční mozaiky. Než se rozhodnete, jakou formu zvolit (fyzickou, fondovou či jinou), sestavte si finanční plán, definujte si cíle a časový horizont. A klidně si přizvěte zkušeného průvodce, který vám pomůže poskládat diverzifikované portfolio podle vaší situace.

Máte otázku?

Využijte konzultaci zdarma

Jak poznat investiční past dřív, než do ní spadnete

Jak poznat investiční past dřív, než do ní spadnete

Jak poznat investiční podvod dřív, než přijdete o peníze. Zjistěte, jak funguje…

Jak upravovat investiční portfolio v průběhu času

Jak upravovat investiční portfolio v průběhu času

Investiční portfolio není navždy. Zjistěte, kdy a jak upravovat investice podle životních…

Jsou Češi skutečně konzervativními investory?

Jsou Češi skutečně konzervativními investory?

Proč se Češi bojí investovat? Zjistěte, jaké chyby dělají konzervativní investoři, proč…