Pojišťovat, nebo nepojišťovat?

<< čas čtení: 5 minut >>

Myslíte si, že pojištění je jen zbytečná ztráta peněz na něco, co se nikdy nepřihodí? Nebo je naopak nejlepší pojistit úplně vše z nabídky? Pojďme se podívat na to, jak fungují pojišťovny a jak využít jejich služeb co nejvíce ekonomicky.

V tomto článku nebudeme hovořit o majetkovém pojištění, ale budeme se věnovat výhradně životnímu pojištění, tedy oblasti ochrany budoucích příjmů. Jedná se o peníze, které dneska máme, ale o které bychom vlivem pojistné události mohli přijít – typicky náš budoucí plat.

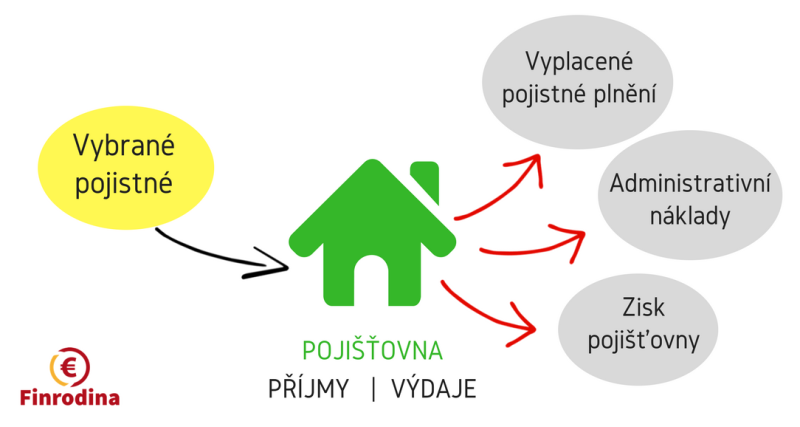

K odpovědi na otázku, máme-li si pojistit téměř všechno a pobírat tak pojistné plnění na jakoukoli událost, která nás v životě potká, nám pomůže objasnění toho, jak funguje pojišťovna:

Mezi hlavní příjmy pojišťovny patří pojistné. Mezi výdaje pak patří především vyplacené pojistné plnění, poté správní a administrativní náklady a vyplácení zisku majitelům. Zjistíme tak jednoduchou věc, a to že:

Vybrané pojistné je mnohem vyšší než vyplacené pojistné plnění.

Z toho jednoznačně plyne, že pojišťovna je firma na vydělávání peněz. Bohužel ne pro nás, ale pro sebe. Tímto získáváme první zásadní odpověď:

Spolupracujme s pojišťovnou jen v případech, kdy je to pro nás nezbytně nutné a kdy si nejsme schopni poradit sami vlastními silami.

Řada lidí uvažuje ve smyslu: „Toto si pojistím, a až se mi něco stane, dostanu 2 000 Kč, nebo 3 000 Kč, nebo možná i 10 000 Kč a pořídím si to a to…“ Ano, jedna z mnoha pojišťovacích chyb, kterou můžete udělat. Událost se opravdu může stát a vy můžete obdržet toto malé plnění. Otázkou je, kolik Vás ty 2 000 Kč, které jste obdrželi jako pojistné plnění za nějaké lehčí poranění, nakonec stály.

Platili jste např. 250 Kč měsíčně po dobu 5 let, to znamená, že jste na pojistném zaplatili 5 x 3 000 Kč, tj. 15 000 Kč a vydělali jste 2 000 Kč. Tato úvaha, které sama o sobě pro nás nevyznívá moc pozitivně, nás ale přivádí k naprosto zásadnímu závěru. Pojďme přesně takto uvažovat už od začátku při výběru pojištění. Tedy:

Jsem schopen si sám pokrýt finanční ztrátu, která by mi při dané události mohla vzniknout?

- Pojistím-li se na pracovní neschopnost na denní dávku 300 Kč a budu 2 týdny do roka v pracovní neschopnosti – bude mě to stát snížení mzdy o cca 30 %, a za dva týdny to bude řekněme 4 000 Kč. Umím si sám poradit s tímto výpadkem příjmu, nebo na to potřebuji pojišťovnu?

- Samozřejmě mohu být nemocen 3 měsíce a výpadek může být při průměrném příjmu celkem asi 24 000 Kč. A opět stejná otázka. Umím si poradit sám – mám likvidní rezervu v takové výši? Nebo potřebuji pojišťovnu?

A tak můžeme pokračovat u řady dalších rizik obvyklých v životním pojištění:

– Denní odškodné?

– Hospitalizace?

– Závažné onemocnění?

– Zproštění od placení?

– Pojištění cestovních zavazadel?

Většinou dojdeme ke stejnému závěru, tedy, že případná škoda, která by nastala, pro nás nebude katastrofální a jsme schopni si ji pokrýt z naší likvidní rezervy.

Pojďme si teď položit úplně stejnou otázku – tedy jaká škoda nám vznikne, budeme-li my, nebo jeden z partnerů v rodině invalidní, nebo dokonce jeden z rodičů zemře?

Ukážeme si dopad na příkladu invalidity. Bude-li člověk uznán invalidním ve III. stupni invalidity, bude pobírat invalidní důchod, který je při průměrném příjmu cca 11 000 Kč. Rozdíl proti předcházejícím příjmům je tedy cca 13 000 Kč měsíčně. Tedy 156 000 Kč ročně, 1 560 000 Kč za 10 let, 4 680 000 Kč za 30 let. Máme likvidní rezervu v takové výši, abychom si tento ušlý příjem čerpali z ní? Odpověď bude pravděpodobně ve většině případů záporná. A to je právě situace, pro kterou bychom měli využít pojištění. Pokud tato situace nastane, pak pojistné plnění nahradí v rodinném rozpočtu právě tento ušlý příjem.

Závěrem tedy můžeme říct, že na pojištění bychom se mohli dívat stejným pohledem jako na investiční rozhodnutí, u kterého poměřujeme výnos versus riziko:

- Jaké riziko jsem ochoten nést? (Když budu měsíc na nemocenské, vyřeším to?)

- Co za to mohu dostat? (2 000 Kč, nebo 2 miliony?)

- Nesmíme na sebe vzít riziko, které neuneseme. (Bez těch 4,6 milionů ušlých příjmů se prostě neobejdu.)

Pojištění není na vydělání peněz za drobné pojistné plnění, ale proto, abychom se nedostali do průšvihu. Pokud s úvahami ve článku souhlasíte, tak honem mrkněte na svoje pojistné smlouvy a upravte je, dokud je čas.

Titulní obrázek: Canva

Máte otázku?

Využijte konzultaci zdarma

Jak chytře na revizi pojištění majetku?

Jak chytře na revizi pojištění majetku?

Jak často kontrolovat pojištění majetku? Vyhněte se podpojištění! Také patříte mezi ty,…

Podpojištění nemovitosti

Podpojištění nemovitosti

Podpojištění nemovitosti nastává v situaci, kdy je váš dům pojišten na nižší…

Je vaše pojištění to pravé ořechové?

Je vaše pojištění to pravé ořechové?

Před léty, to byly naše děti ještě malé, k nám zavítal pojišťovák.…